投资,如何追求“大概率的小成功”?

社会的经济周期,就像周而复始的湾流,而每个人的投资理财,则是一次远航,只有让船体扎实,配置均衡,风浪来了才不容易倾覆。

以下为三个真实的理财故事

01

50后陈阿姨夫妇,曾经历过艰苦的岁月,一直信奉劳动才能致富的观念,也没有读过几年书,每月的工资盈余都存进了银行做定期,也没有购买房产。

当他们儿子长大了,要购买婚房时,才发现房价涨太高了,一辈子的辛劳成果也不足购买一套房子。

有朋友肯定会说,如果陈阿姨在98年后随便买个房子或者买几只原始股,早就可以“躺赚”啦!

但恰恰就是因为陈阿姨夫妇完全没有投资的知识,只是将钱全部放定期,没有进行房地产或金融投资产品,才导致钱不能生钱,抵御不了通货膨胀。

02

60后李叔叔赶上了改革开放的好时光,一直看好房地产市场,当家里有盈余资金全部投资于房地产,90%以上的钱都投资于房地产,市值好几百万了。

但好景不长,李叔叔得了癌症,需要巨大治疗费用,当时家庭没有流动资金,也没有购买商业健康保险,刚好碰到市场低迷,房子一直无法出手,家人到处凑钱帮他治病。

明明很有钱的李叔叔,却因为一场突如其来的大病搞得狼狈不堪。

说到底,是因为李叔叔将把所有钱投资于流动性差,高回报的房产,而没有留出应急的钱或购买商业健康保险。

03

70后朱先生正处在上有老下有小的中年时期,家庭负担非常大。一直期望着在股票市场上一夜暴富。

在15年上半年股市走好时,朱先生通过房产抵押,融资借贷等各种加杠杆进行赌博式股票投机,结果市场崩盘,被强行清盘离场,家中房产与钱全部输光,无法承受压力,跳楼自杀了,留下家中的可怜老小。

假若李先生一开始只是将30%资金的配置高风险投资,40%的资金配置稳健的投资,用于孩子的教育金和夫妻双方的养老金,亏钱或许不可避免,但至少不会家破人亡。

类似的故事或者案例,相信各位朋友多少也曾遇到过,甚至亲身经历过。

这些故事,都在告诉我们,如果没有科学的资产配置作为引导,很容易因为自己盲目地投资理财,而使生活陷入困境。

如果你闭着眼睛理财,财只会跑得更远。

其实,光凭会投资各种金融投资品,让钱赚钱,就可以实现财务自由。这是我们大多数人的一个错误的理念:投资等于理财。

事实上:投资是关于钱如何能获得收益,基于对市场的趋势判断,然后对资金的选择。

理财理的不是钱,而是人,理财是一个完善的财务管理过程,涉及的面非常广,不光讲现有的资金如何投资,如何让钱赚钱,还必须考虑人生的方方面面。

比如,你未来的收入如何使用,是否考虑孩子出国留学?养老金准备充足了吗?假若家庭成员患重病,是否有充足风险保障?家庭短期消费支出是否充足?

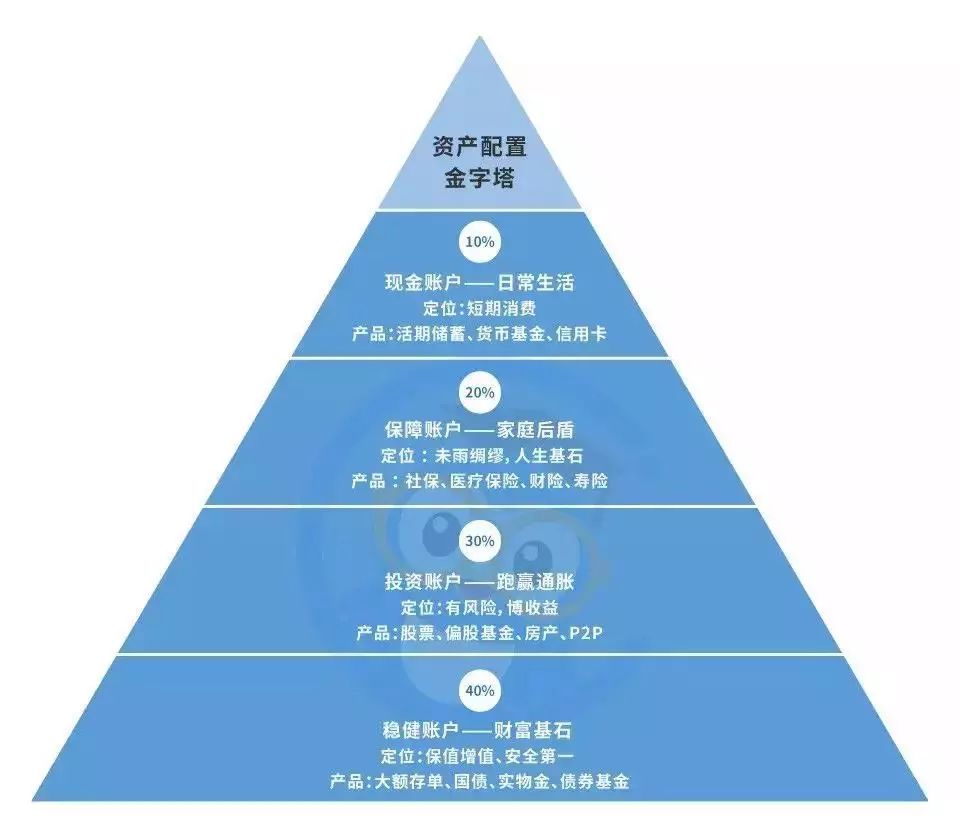

投资理财的首要目标是资产的保值增值。尽量去追求大概率的小成功,而不要想着“毕其功于一役”。

每一位投资者,都需要在明确自己的投资属性和偏好之后,先确定自己的目标,再适配相应的投资方式和产品,最后完成合理的资产搭配。

搭配出来的这四类账户,还原到一开始的三个故事里面,其实就是我们所说的“保本升值的钱”、“生钱的钱”、“保命的钱”和“要花的钱”。

当然,有的人会对这几种钱提出疑问:

“我以后就套着这套法则去配置资产,是不是就可以躺着赚钱了?”

“我现在的配置比例跟这个表不完全相符,是不是得调一下?”

“我现在希望通过投资多赚点钱,能不能把生钱的钱配多一点?”

其实,理财当然不是一成不变的规划!理财不只是对钱的打理,而是对自我的管理和贯穿整个人生的规划。

每个人都会随着年龄的增长而产生财务状况的改变,因此在不同家庭生命周期,也需要对理财规划不断进行调整。

一般来说,我们通常会经历5个家庭生命周期:单身期,形成期,成长期,成熟期和衰老期。

当我们处于单身期时,就是一人吃饱,全家不饿,可以采取激进型的投资方式,将个人的70%以上的资产投资于股票等高风险的投资。

随着年龄的增长,人到中年以后,处于上有老下有小的阶段,还敢拿出70%以上投资高风险投资吗?

相信大多数的中年人群会考虑:如果亏损了,孩子的教育金,家庭的开支,父母医疗费用怎办?

大部分中年人群会选择适当调整自己的资产配置,会将高风险的投资资产比例降低到50%或以下,将40%的资产会购置银行理财,国债等低风险的金融投资品,确保应对子女教育,家庭开支等。

总之,按照不同的家庭生命周期调整资产配置的比例是必要的选择,如果没有合理进行调整,会对家庭造成一定的影响。

现在把各个阶段的情况和建议做了一个梳理,大家可以参照下面这张图:

投资理财是乐观者的事业,因为这表明我们每一个人都不甘于平凡,希望获得更好的生活,享受更好的人生。但乐观的心态背后,需要的是审慎的操作和严谨的搭配。

社会的经济周期,就像周而复始的湾流,而每个人的投资理财,则是一次远航,只有让船体扎实,配置均衡,风浪来了才不不容易倾覆。

尤其在过冬情绪浓厚的当下,尤其应该高筑墙、广积粮、缓称王。千万别让社会经济进程的一小段弯路,而断送了你一生的财富生涯。

面对当下市场环境的不确定性,如何管理和传承财富,较以往还会出现两个新的话题。一是如果过去二十多年一直增长的房产或债类资产不再适合作为资产配置或财富持有的绝大多数构成部分,那又应该如何配置权益类资产;二是如果国内经济体发展面临周期性、结构性、政策性挑战和风险时,应如何开展全球化配置与保护,并在世界各地享受到合格的服务品质。

我国绝大多数高净值人士,受市场环境所限,在过去的理财经历中都没有考虑过上述两个问题。如今,随着市场不确定性的增加,这两个问题已经愈加凸显,高净值人士需要更专业的机构来帮助他们实现合理稳固的资产配置,规避市场风险。

在过去的10年间,无论是独立财富管理机构的财富管理业务,还是传统金融机构的理财产品服务,绝大多数都是以产品销售为核心的经营模式。这一模式长期存在的基础,是在顺经济周期下,绝大多数理财产品或投资标的因客观结构或主观认知导致的刚兑现实。

如今,随着顺经济周期走到尽头,刚兑不得不破,以产品销售为核心的经营模式越来越难以为继,财富管理行业经营模式必须改革,那么,改革的出路在哪里?

回归本源。财富管理本来就不是单纯的产品销售,而是提供高端服务,是以“养老、传承、风险管理、资产配置、不动产投资、税收筹划、身份管理、艺术品与其他另类投资、慈善”等客户需求为中心,通过使用金融工具和提供事务管理服务,以实现客户综合目标为目的的一整套专业服务体系。

财富管理是一个天然就穿越周期、跨越国别、超越个体的行业,财富管理者的终极思考是管理并传承人类财富之道,而非一惊一乍,一时一事。经济好,要做财富管理;经济不好,更要做财富管理。

原文源自:公众号《金百临金融财富中心》