“沪伦通”正式启动,10大核心问题详解

资本市场迎来历史性事件!

伦敦时间6月17日上午8时,“沪伦通”正式启动。华泰证券在伦交所上市首日收报21.25美元/GDR,较发行价20.5美元/GDR涨3.7%。

有媒体称,在“沪伦通”之后,境内资本市场对外开放在互联互通方面进入了一个全新的时代,监管层未来不排除会进一步推广这一互联互通对外开放的模式。

等会,啥是“沪伦通”?我只认识周伯通。

哼,不知道“沪伦通”,你炒啥股啊?炒的是排骨吗?

顾名思义,“沪伦通”,就是“沪”(就是上交所啦),和“伦”(就是伦交所),建立起来的一种互联互通的机制。两个地方上市公司只要符合条件,按照对方市场的法律法规,发型存托凭证(DR)并在对方市场交易。

“沪伦通”包括东、西两个业务方向,看看这张图就能体会很多了。

(图片来自21世纪经济报道)

“沪伦通”和“沪港通”傻傻分不清楚啊,咋整?

事实上,二者有着本质性的区别。“沪伦通”跨境资金影响远远小于“沪港通”。

注意!沪港通是两地的投资者互相到对方市场直接买卖股票,投资者跨境而“产品”不跨境;而沪伦通是将对方市场的股票转换成DR到本地市场挂牌交易,“产品”跨境,但投资者不跨境。

中国证券报分析认为,两者有如下区别:

1、运行机制不同。沪港通采用“订单路由”机制,即由交易所设立的证券交易服务公司将境内投资者的交易申报订单路由至境外交易所执行,并由两地证券登记结算机构分别为本地投资者提供名义持有人服务、代为持有境外证券并参与清算交收的互联互通模式;沪伦通采用“存托凭证互挂”机制,即沪伦两地满足一定条件的上市公司到对方市场发行或上市交易存托凭证的模式。同时参照国际通行做法,沪伦通存托凭证与基础股票间可以相互转换。利用基础股票和存托凭证之间的相互转换机制,打通两地市场的交易。

2、交易场所不同。沪港通下,两地的投资者到对方市场直接交易,与对方市场的投资者在同一个交易场所交易,形成一个流动性池子,遵守对方市场交易机制。该模式更适合同时区的交易所互联互通。在沪伦通下,同一个上市公司发行的证券放在两个场所交易,同时可以通过跨境转换联通两个流动性池子。沪伦通模式更适合跨时区的交易所互联互通。

3、沪港通仅仅涉及二级市场行为。沪港通是一种单纯的交易联通,不对上市公司的行为造成影响。上市公司仍遵守现有本地规则进行信息披露。沪伦通下涉及上市公司的发行或上市行为,西向业务还涉及一级市场的融资行为,需要遵守两地的监管规则进行申请且符合当地信息披露的要求。

4、交易规模和对跨境资金流动的影响不同。当前沪港通下,跨境交易总规模已没有上限,仅保留每日额度控制,上交所577只股票,港交所325只股票为可交易的标的,南北向日均交易金额合计超过300亿元人民币,对市场和跨境资金具有较大影响。沪伦通的规模则由有多少公司愿意到对方市场发行或上市存托凭证决定,标的数量相对有限。因此,跨境资金规模、成交量、总体规模以及对市场的影响均远远小于沪港通。

根据证监会官网信息,额度处理方面:对沪伦通跨境资金实行总额度管理。

其中:

东向业务总额度为2500亿元人民币;西向业务总额度为3000亿元人民币。

开展跨境转换业务的证券经营机构可在对方市场持有不超过等值5亿元人民币的现金和特定投资品种,以缩短跨境转换周期、对冲市场风险。后续可视沪伦通运行情况和市场需求,对总额度和上述资产余额进行调整。

参与条件如下:

东向中国存托凭证发行人应为在伦交所主板上市且进入英国金融行为监管局官方名单高级上市部分的公司;

西向全球存托凭证发行人应为上交所主板A股上市公司且其发行的全球存托凭证应进入英国金融行为监管局官方上市名单。

此外,后续上交所和伦交所可视沪伦通运行情况和市场需求对发行人范围进行调整。

有CDR,还有GDR?蒙圈。

根据相关文件,CDR是指由存托人签发、以境外证券为基础在中国境内发行、代表境外基础证券权益的证券。国内投资者买英国公司股票=在上交所买CDR。

相应地,沪伦通下的GDR是由存托人签发、以沪市A股为基础在英国发行、代表中国境内基础证券权益的证券。英国投资者买中国公司股票=在伦交所买GDR。

按规定,沪伦通参与门槛为连续20个交易日持股市值在300万以上。

根据上交所的数据显示,持股市值在300万以上的账户大约有82万户,占比为 2.1%。

我不是土豪,可手痒啊。

没有300万元的投资者,有没有途径参与沪伦通呢?

这是一个扎心的问题。不过一些券商表示,可以通过CDR战略基金投资沪伦通。

此前,国内已经设立了CDR战略投资基金。从现有规则看,可以直接参与沪伦通投资。这些基金都是符合沪伦通规定下的机构投资者。

对个人投资者而言,投资CDR将不需要单开账户,符合一定条件的投资者通过普通A股账户就可投资CDR。

普通投资者参与CDR交易,应当使用沪市人民币普通股票普通账户。

CDR在上交所交易,以人民币为计价货币。

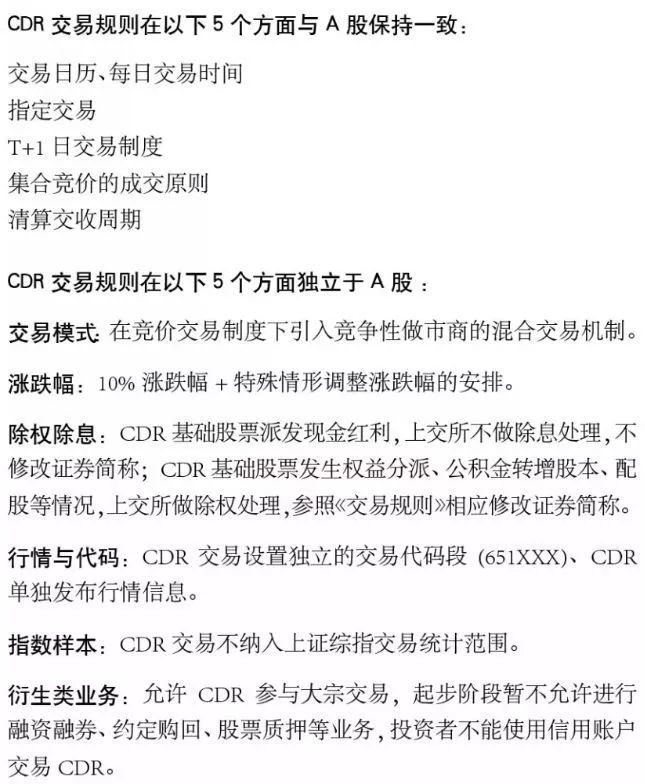

CDR交易好整吗?和A股有啥不一样的地方?来,看图:

(图片来自中金公司研报)

看图:

(图片来自21世纪经济报道)

21世纪经济报道援引英国财政部表示,在上海证交所上市的公司中有260家公司可能有资格在伦敦上市。与此同时,英国够资质的上市公司也有机会进入中国庞大的资本市场,从而扩大投资者基础。

关于沪伦通的推出对A股影响,6大机构作出分析研判。

中信建投张玉龙:不会很大程度稀释内地市场现有股份

中信建投策略首席分析师张玉龙认为,沪伦通的开启,将为中国内地投资者提供新的投资选择,以分散风险。但他同时指出,由于监管机构在批准发行方面将采取一种缓慢的方式,它不会在很大程度上稀释内地市场现有的股份。

华泰曾岩:对A股影响有三方面

华泰证券分析师曾岩认为,沪伦通的推出,对A股市场影响主要体现在三方面:估值重塑、投资者结构改善、推动A股国际化进程。

首先,海外优质上市公司有望为A股企业提供估值锚,推动国内估值体系与国际接轨,有助于重塑A股估值,还有助于龙头上市企业市值向海外优质企业靠拢;同时,部分A股高估值企业或将面临估值下修的压力。

其次,A股中海外投资者的占比有望逐步提升,外资的重要性将进一步夯实,这将有助于改善A股市场投资者结构和投资生态。

其三,沪伦通即将开通,叠加陆股通、A股纳入MSCI和FTSE等,国内资本市场对外开放的程度进一步加大,A股国际化进程将进一步加快。

中金:看好沪伦通A股受益标的

中金公司报告称,部分金融机构,尤其是有望成为存托人、托管人的商行和跨境转换机构的券商将受益于沪伦通业务开展。

联讯李奇霖:利好低估值大型股票

联讯证券首席经济学家李奇霖认为,随着和伦敦金融市场互联互通机制的建立,A股受国际市场的影响程度将进一步增加。

沪伦通开通对低估值的大型股票来说是一个利好,不仅估值有望向国际水平靠拢,其股票流动性也将得到进一步提升。

对于外资特别喜欢的一些绩优蓝筹股,比如贵州茅台之类的,也会受到更多资金的青睐。

光大周茂华:有助带动海外资本逐步流入

光大银行金融市场部分析师周茂华认为,沪伦通开放有助于带动海外资本逐步流入,但由于两地市场存在差异,交易范围尚在逐步开放过程中,短期两地资金流动影响有限。

中长期看,随着市场深度融合,两地市场波动溢出效应将随之增强;同时也对国内监管的改革创新提出更高要求。

国盛证券:短空长多

国盛证券研究报告称:

沪伦通的推出实质就是两个相对独立的市场建立了互通机制,本身而言是中性的。

其具体影响要取决于两个市场的上市公司质量及管理制度的成熟度。就这一方面而言,显然A股市场是处于劣势的。

但从长远来看,正是得益于外来压力,才会促使我们改革旧有体制,建立健全监管体制、市场准入制度,提高上市公司质量。所以,对A股的整体影响是短空长多的。

原文源自:wind资讯

(Wind综合21世纪经济报道、中国证券报、

第一财经、中国经济网及多家机构研报)