双诚资本2018回顾&2019展望——宏观分析真的能预测股市?

回顾2018

又到了一年年终时,对于投资者来说2018年是备受煎熬的一年,整体宏观经济环境不友好,股市也非常低迷。上证综指全年下跌24.59%,深证成指下跌30.67%,沪深300指数下跌25.31%。这是有史以来第二惨烈的熊市历程(08年上证指数跌幅65%)。而不单单是证券市场,其他的投资品种也都非常惨淡。互联网金融平台频繁暴雷、房产市场也死水微澜,甚至就连以往熊市表现较好的债券也有多起违约。全球市场也同样面临着从金融危机以来的“放水”到流动性“回笼”,随着美联储的加息与缩表按计划推进,全球流动性拐点已然呈现,年底各大证券市场也纷纷步入熊市。

在这嘈杂的大环境中,我们投资者开始更关心宏观经济了,去倾听经济学家以及投资专家对宏观局势的分析来预测经济基本面的走势,进而推测投资的走势。这一类的演讲也确实最受投资人的欢迎,大家都想听故事、听干货、听一些精辟的见解。但是这些分析最终对股市的预测真的有帮助吗?很不幸地,宏观分析对预测股市的贡献非常有限,甚至往往是无效的。

宏观分析真的能预测股市?

回顾不久的过去:2017年底,《商业周刊》报道了13家中国主流基金公司及券商对2018年股市的预判,大家不仅表示乐观,甚至预估2018年底时,上证指数大致会落在3400点至3950点之间。截至2018年最后一个交易日,上证指数已经跌破2500点,无论是走势还是点位都与此前的主流预测相去甚远。

既然国内的财经投资专家不准,那么国外的知名投行又表现如何呢?这些国际大投行有更多资源聘请具有丰富投资经验的世界顶尖经济学家来预测,他们是否具有较高的准确性呢?万得信息的数据指出,2017年底,包括高盛、贝莱德、美银美林、瑞银和瑞信在内的五大投行纷纷表示看好2018年亚洲和新兴市场的股票,其中高盛、贝莱德和美银美林更是看多中国市场。上述这些事实表明,无论是国内还是国外的知名基金、券商、投行,都难以真正预测市场的走势。投资专家的预测尚且如此,个人投资者朋友想要正确预测市场走势则更是难上加难。

那么为什么经济学家和投资专家对股市的分析预测总是那么不准确呢?其实,美国经济咨商理事会(The Conference Board)已经揭示了答案。他们发现大部分的宏观指标都是落后指标,因此他们寻找发现领先指标去判断未来景气循环的转折点。他们列出了十大领先指标,其中有三类属于金融指标,而其中标普500股价指数就是一个领先指标,是用来判断未来经济走势的重要参考依据。由此可见,想要用宏观经济指标来分析预测股价走势是没有意义的,因为股价走势才是领先的宏观指标,股价反映了市场的各类信息,也反映了投资人对市场未来的预期。

综上,笔者希望大家不要过度依赖经济学家或投资专家对未来股市的预测,如果有人告诉你他预测得很准,真的需要保持谨慎。既然股市没有办法被预测,那我们投资人到底要关注什么呢?

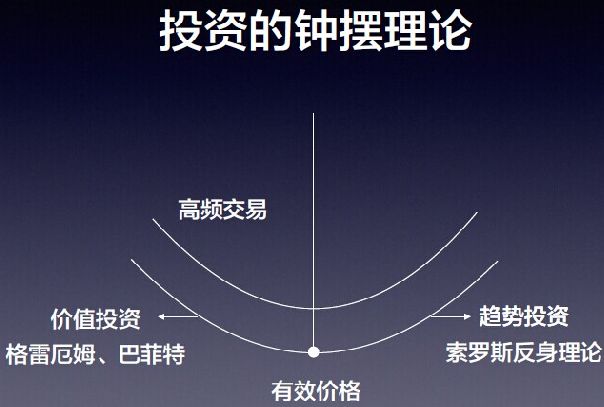

金融界有一个很有意思的理论称之为“钟摆理论”,这个理论包括了市场大多数的投资流派,如下图所示:

钟摆的最低点就是目标价,我们假设在目标价的左侧价格是低估的,在右侧价格是高估的,价值投资者喜欢在左侧买入,然后等待价格到达其目标价之后卖出。而趋势投资者则在这个圆弧上寻找趋势运行的方向,以及捕捉趋势加速的进入时机(钟摆的最低点,即有效价格区间钟摆的瞬时速度最快),然后顺势持有,直到趋势彻底扭转。

其实投资盈利的方式一直有很多种,就像在钟摆理论中,你可以成为像索罗斯那样的赚市场的情绪波动的钱,也可以学习巴菲特那样寻找低估标的。在这个市场里,大家都是共存的,只要清晰的知道你自己的投资逻辑是什么。

对于我们来说,其实钟摆理论的核心思想就是两点:找出目标的有效价格与判断现在的市场周期位置。对于第一点判断目标的价值我们一直非常有信心,基金成立3年多,在这地雷漫炸的大环境中我们的股票标的池无一中招。有赖于基金长期以来坚持实业与金融结合的投资理念,避免了许多上市公司的财务或者经营陷阱。我们选择一家公司作为投资标的绝不是因为他是热点或者大家都说他很美,我们会更关注公司内在的经营状况。就像不会有好公司会有150亿存款却付不起区区10亿的债券,也不会有好公司声称是世界知名企业的供应商但前十大客户却有一半是皮包公司,也绝不会有好公司会在公共事业领域有50%以上的净利润率。

虽然在2018年中,许多大家口中的“白马”纷纷跌落神坛,而这一过程还远未结束,叠加经济周期的不景气,许多金玉其外败絮其中的公司开始露出马脚,腰斩甚至跌七八成都不稀奇。这也对前几年高估值的中小创板块冲击巨大,但也感谢这一次的退潮,让我们能更容易的发现那些被错杀的真正的好企业,这对于我们既是机遇也是挑战。

泥沙俱下既能挤干净水分也能让好的资产变得便宜。对于偏价值投资来说,也能让目标的有效价格更底,钟摆能更往左偏。但是买到了便宜的资产什么时候能盈利呢?这就要看钟摆理论的第二个核心:现在的市场周期在哪里了。

钟摆理论体现在股市周期上就是当股市处于牛市,市场对股市乐观兴奋时,这时钟摆就像是处在右边的震荡高位区;当股市处于熊市,市场对股市悲观恐慌时,钟摆则落在左边的震荡高位区;股市从逐渐兴奋到泡沫破裂进而到投资人极度恐慌这样往复的过程就像一个钟摆一样,周而复始。

事实上,当投资人最兴奋的时候,往往是股市风险最大的时候,因为想买股票的人都冲进去了,后续还有谁要接盘?而当大家最悲观时,股市的风险反而是最低的,因为想卖股票的人基本上都卖了。道理虽然浅显,但在现实中,绝大部分的投资人很难克服自己的心魔,总觉得恐慌之后还会更加恐慌,再加上媒体的推波助澜,反而往往在风险最低的时候卖掉股票,最乐观的时候才进场买入股票,完全在反向操作。如果从超额收益是零和游戏的角度来看,那么这些投资人就是超额收益的提供者,也就是所谓的“韭菜”。

回到当下,在这新的一年伊始,受到中美贸易战和金融去杠杆等多重不确定性因素的影响,市场对未来充满悲观预期,许多经济学家也预期2019年的GDP增速放缓,经济会更加不景气。其实这些预测,我们的上证股票指数早就已经反映了,股价已经下跌了约24%,对应到后续极度悲观的宏观经济状况。但是当所有人都恐惧的时候,资产也被打压到了一个非常低估值的区域,反而对于有耐心有眼光的投资人是一个非常好的时机。我们判断不了市场的绝对底部在哪里,但是不论从哪个维度指标去看,当下的A股市场确实已经到了钟摆的左边了。

借用美团王兴的一句话,2019年是过去十年中最差的一年,同样也是未来十年中最好的一年。正因为一切都是未知的,一切都是有希望的,有期待亦有忧虑。当然从另一方面看问题也同样意味着机会,只有能够在问题中看到机会的人才是最后的胜利者。

2019年双诚资本与您同在,静待花开。